Почитаем прессу

Размер текста

22.02.2006

Ринок Lloyd's. Тенденціх 2006

Ллойдс завоював тверді позиції на ринку завдяки ряду факторів серед яких: чітка андерайтингова політика, визнані у всьому світі ліцензії та ефективне використання капіталу. Даним перевагам протиставляються високі витрати на взаємні зобов'язання та витрати на ведення справи (включаючи розвиток бізнесу). Певний час у синдикатах спостерігалася тенденція щодо їх диверсифікації, але з продовженням дотримання політики лояльності. Ринок Ллойдс, тим часом, продовжує розширювати горизонти свого бізнесу, наприклад за рахунок отримання ліцензій на діяльність в Китаї.

Однією з трьох фрайчан-зингових цілей Правління є бажання зробити ринок Ллойдс альтернативним ринком для страхувальників, брокерів, андерайтерів та інвесторів.

В 2003 році АСЕ та XL прийняли рішення забрати частину свого капіталу з синдикатів Ллойдс. XL, однак, розвивала зв'язки між операціями Ллойдс та іншими сферами бізнесу з метою посилення своєї клієнтської бази. АСЕ, зі свого боку, наголошувала, що вона не йде з Ллойдс, а лише використовує переваги найліпшого місця для ведення свого бізнесу. Catlin наголошувала на тому ж, коли зареєструвала нову філію свого бер-мудського страховика у Великобританії та створила нову платформу для свого розвитку, крім прямої участі у синдикаті Ллойдс.

Корпоративна діяльність не зосереджується лише на здійсненні операцій поза ринком Ллойдс.

Imagine Insurance розширила свою присутність на ринку Ллойдс через придбання Abacus, що керує синдикатами 2525 и 2526. Загальна місткість становить 222 млн. фунтів стерлінгів і в 2006 році буде розподілена серед широкого спектру напрямів діяльності синдикатів.

Тим часом Illium, головним акціонером якого є Imagine, було придбано найбільшим страховиком Техасу - компанією НСС, яка, усвідомивши всі переваги платформи та ліцензій Ллойдс, почала розширювати діяльність своєї групи з Європи та США на зовнішні ринки.

З іншого боку, Beazley запропонувала ідею формування нового синдикату для використання переваг середовища після наслідків урагану Катріна.

Бермуди

На сьогоднішній день зареєстровані синдикати ринку Ллойдс потребують близько 600 млн. фунтів стерлінгів інвестицій, тому стратегія розвитку синдикатів формується з урахуванням їхньої експансії на нові незайняті ринки та вільні капітали. Акціонери спрямовують левову частку коштів, переважним чином, на розвиток нових компаній на Бермудах.

Дана тенденція до розвитку бізнесу на Бермудах продовжується. Обидві компанії, Amlin та Hiscox, також спрямовують свою діяльність на ринки поза Ллойдс. Останні катастрофічні збитки стали каталізатором встановлення андерайтингових платформ на Бермудах. Omega Underwriting також формує нову бермудську компанію. Ці три компанії частково фінансуються за рахунок випуску нових акцій.

Китай

В той час, коли деякі компанії розглядали західний напрямок розвитку бізнесу, як можливість виходу на глобальний ринок страхування та перестрахування, Ллойдс спрямував свої ключові зусилля на розвиток діяльності на Сході, заснувавши в 2000 році з метою пропагування та більшого розуміння своєї діяльності на локальних страхових ринках представництво в Пекіні. По суті, Ллойдс отримав "офшорну" ліцензію, яка надала йому можливість здійснювати операції з перестрахування ризиків на китайській території (у місцевій валюті згідно законодавства КНР), які покривають майже 90% всього китайського страхового ринку.

Ллойдс підтримував китайських страховиків спеціальними перестраховими програмами та професійним андерайтингом ще з 1970-х років за напрямками морського та авіаційного страхування, страхування ризиків в сфері ядерної енергетики (але в обмежених законодавством частках). Отримана ліцензія дозволить розвивати більш тісні зв'язки з місцевими страховиками та надавати взаємну допомогу для швидкого зростання національного ринку та якісного врегулювання збитків. Крім цього, китайські страховики отримали повний доступ на ринок Ллойдс. За прогнозами експертів, у 2006 році дана операційна структура буде вже повністю розвинена та адаптована під здійснення бізнесу на території КНР.

Африка та Азія

Враховуючи зміну стратегії щодо прийняття на страхування та перестрахування ризиків з ринків Середнього Сходу, Африки та Азії (які знаходяться на стадії формування), в цих регіонах будуть працювати два синдикати Ллойдс. Як відзначив керівник одного з синдикатів Брюс Грем, "...Ллойдс має значний апетит щодо управління страховими програмами нових ринків, розширюючи клієнтську базу та створюючи передумови розвитку економічної системи в усьому світі завдяки накопиченому унікальному досвіду".

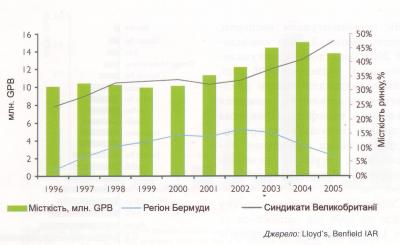

Місткість ринку Ллойдс

Вплив терактів. Наслідки подій 11 вересня спричинили приплив нового капіталу як на Лондонські, так і на Бермудські ринки (на яких він використовувався переважно для фінансування нових компаній, таких як Axis, Allied World, Montpelier та Endurance).

Як зображено на рис. 1, місткість ринку в Лондоні також зросла за рахунок зареєстрованих транспортних засобів у Великобританії та в певній мірі за рахунок Бермудських інвесторів. Наступне скорочення на Бермудах було перебільшено у зв'язку з перекласифікацією Catlin.

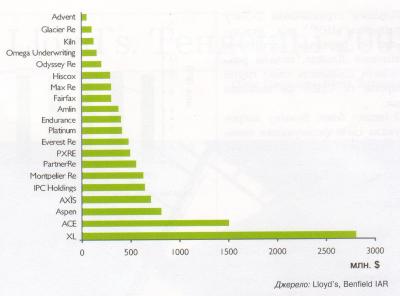

Вплив природних катастроф.

Після урагану Катріна, активність зростання капіталу ще збільшилася, одночасно використовуючись для укріплення балансових показників та отримання переваг від зростання страхових тарифів.

Рис. 2 показує збільшення капіталу серед існуючих гравців перестрахових ринків Бермудів та Лондону.

До сезону природних ка-таклізмів в США очікувалось, що у відповідь на пом'якшення тарифів, місткість ринку Ллойдс в 2006 році зменшиться приблизно на 7%, але після урагану Катріна оцінки кардинально змінилися у бік її зростання, а не зменшення.

Як прокоментували експерти, місткість ринку Ллойдс знизилася в 2005 році, тому і очікувалося значне її падіння в 2006 році, оскільки синдикати змогли адаптуватися до загального зниження страхових тарифів. Правління синдикатів сигналізувало про необхідність більш зваженого ан-деррайтингу, оскільки почалося обговорення бізнес-стратегій на 2006-й рік.

Сьогодні місткість ринку Ллойдс на 2006 рік оцінюється на рівні 14,7 млрд. фунтів стерлінгів (середнє між 15% зростанням, запланованим до урагану Катріна та 7% рівня 2005 року). Деякі канали інвестування дають можливість прогнозувати на 2006 рік перевиконання поставлених

планів на 20%.

Основна частина синдикатів Ллойдс звітувала про підйом страхового бізнесу, що загалом по групі становило близько 6,95 млрд. фунтів стерлінгів (+7%). Лише SVB прогнозувала зниження своїх позицій в 2006 році. Amlin, один з найприбутковіших синдикатів Ллойдс, зареєстрував найбільше зростання саме в 2005 році.

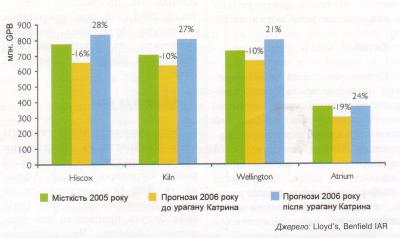

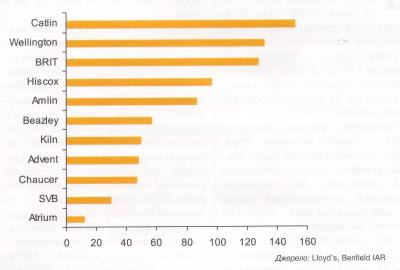

Прогнози синдикатів щодо зміни місткостей до та після урагану Катріна проілюстровані на рис. 4, разом зі зміною відсотка від початкових планів 2005 року в контексті перегляду показників.

Вплив взятих на себе зобов'язань та можливості управління варіюються від компанії до компанії, від Hiscox, BRIT та Amlin із 100% до Omega Undewriting, на яку припадає менше 1%. Деякі компанії повідомляють, що будуть збільшувати свою частку. Kiln та Beazly - це дві компанії, які збільшили свою частку відповідно з 41% до 47% та з 70% до 78%. Інший новачок, Advent збільшив свою частку в 2006 році з 53% до 80%.

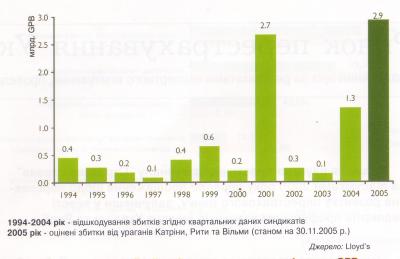

Катастрофічні втрати

У вересні 2005 року, Ллойдс звітував про попередню оцінку чистих втрат ринку від урагану Катріна, які тоді прогнозувались на рівні 1,4 млрд. фунтів стерлінгів. Після уточнення збитків від урагану Катріна та інформації щодо втрат, понесених внаслідок ураганів Рита та Віль-ма, синдикати Ллойдс оцінили свої збитки до оподаткування у 2005 році на рівні 2,9 млрд. фунтів стерлінгів. Тобто синдикати, по суті, втратили 25% капіталу та сформованих страхових резервів.

Чисті збитки від Катріни зараз оціюються на рівні 1,9 млрд. фунтів стерлінгів, при чому від Рити - 535 млн., а від Вільми -483 млн.

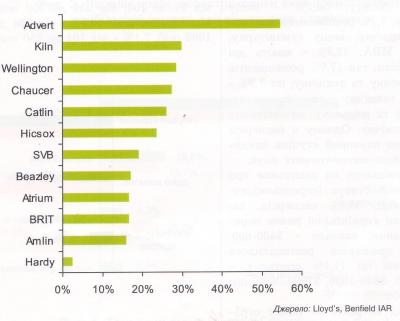

Рис. 5 показує розмір втрат синдикатів в контексті відшкодування збитків від нещодавніх катастроф. Рівень катастрофічних втрат зареєстрованих агентів Ллойдс, за винятком умовних 30% нарахованого податку, представлені на рис. б та 7. Враховуючи те, що метод складання звітності та врахування чи неврахування збитків від природних катастроф у більшості синдикатів різний, картина збитковості окремих членів ринку Ллойдс носить приблизний характер.

Високий рівень впливу на звітність страховиків збитків від урагану Катріна визнані більшістю експертів, крім цього деякі групи внесли у свою звітність коригування (це стосується Catlin, Kiln, Wellington). Wellington скоригував свої фінансові показники в бік зростання на $135 млн., відповідно до оцінки власних збитків від Катріни, відображаючи значну кількість заяв на виплату страхового відшкодування через центральну систему Ллойдс.

Відповідно до Wellington, пряма програма перестрахування майнових ризиків була вичерпана, тому збитки від ураганів Рита та Вільма, які виявилися більшими, покривалися за допомогою спеціально сформованих резервів.

Advent також внесла значні зміни щодо збитків від урагану Катріна, відповідно до чого чисті втрати зросли з 32 млн. фунтів стерлінгів до 47 млн. фунтів стерлінгів, відображаючи збільшення загальних страхових виплат по цих подіях з $35 млрд. до $50 млрд. Інформація від компаній, що передають ризик у перестрахування є недостатньою, з урахуванням урагану Вільма, але Advent оцінює чисті збитки від Вільми та Рити на рівні 22 млн. фунтів стерлінгів та 41 млн. фунтів стерлінгів відповідно. Групова програма перестрахово-го покриття була повністю використана на покриття збитків від урагану Катріна.

Рис. 1. Об'єми ринку Ллойдс

Рис. 2. Зростання капіталу після урагану Катрина, млн. $

Рис. 3. Динаміка місткості ринку Ллойдс, млрд. GPB

Рис. 4. Зміна місткості Ллойдс в 2006 році (запланована)

Рис. 5. Збитки синдикатів Ллойдс від природних катастроф, млрд. GPB

Рис. 6. Збитки від ураганів, млн. GPB

Рис. 7. Збитки від ураганів, відповідно до статутних фондів, % (станом на 30.06.2005)

Обзор DEDALINFO

-

Новости ДедалИнфо

Огляд ринку страхування вантажів та відповідальності перевізника Світові тренди + українські реалії, 9 місяців 2025 року

-

Новости интернет-партнеров

Обрушение моста в Балтиморе окажет ограниченное влияние на перестраховщиков – Fitch

-

Почитаем прессу

Річниця руйнівного землетрусу в Туреччині: як "звичайна домогосподарка" розкрила правду про загибель своєї родини

-

Новости ДедалИнфо

Финансовое обеспечение презумпции виновности строителей в плане реализации качественного и успешного выполнения своих проектов.

Главное

Последние материалы:

Видео